��ҳ- ��������- ǭͼ��- �˲���- ��������- ר��- APP

�������ߣ�0855-8222000

�������ߣ�0855-8222000

����2019��1��1�����µĸ�������˰����ȫ��ʵʩ������������5000Ԫ�����������ÿ۳���“����һ��”��ר��۳��⣬����������Ů������������������ҽ�ơ�ס��������Ϣ��ס������������˵�����ר��ӿ۳�����Ϊ��˰�˵���������ȡ�������?�����ڱ������������أ�����Ϊ�ڶ��ڣ���“һ��һ��”����ʽ�������˽�6��ר��ӿ۳������ݣ���������ʱ���ܵ��ĸ�ļ�˰������

����һ����������˰����ר��ӿ۳�֮——��ҽ��ƪ

����1����ҽ��ר��ӿ۳��Ŀ۳���ʽ��������?

�����𣺶Դ�ҽ�ƿ۳��趨�۳�������ޣ���ȡ���ھ�ʵ�۳���ʽ��

����2����ҽ��ר��ӿ۳���ʱ�۳�?

�������ڴ���3��1����6��30�ջ������ʱ�۳���

����3����˰����ż����Ů�Ĵ�ҽ��֧���Ƿ��������˰��˰ǰ�۳�?

��������˰�˷�����ҽҩ����֧������ѡ���ɱ��˻�����żһ���۳�;δ������Ů������ҽҩ����֧������ѡ�����丸ĸһ���۳���

������˰�˼�����ż��δ������Ů������ҽҩ����֧�������涨�ֱ����۳��

����4����˰�˸�ĸ�Ĵ�ҽ��֧�����Ƿ��������˰��˰ǰ�۳�?

������Ŀǰδ����˰�˵ĸ�ĸ�����ҽ�ƿ۳���Χ��

����5�����ܴ�ҽ��ר��ӿ۳�ʱ����˰����Ҫע��ʲô?

��������˰���ճ�����ʱ��Ӧ��ע������ҽ�Ʒ����շ����Ʊ��ԭ��(��ӡ��)���飬ͬʱ������ͨ��ҽ�Ʊ��ϲ��ŵ�ҽ�Ʊ��Ϲ�����Ϣϵͳ��ѯ������һ���ҽҩ�����������˰������Ȼ������ʱ������Ϣ������˰����˰��������ҽ�Ʒ����շ����Ʊ�ݸ�ӡ�����顣

����������������˰����ר��ӿ۳�֮——ס������ƪ

����1��ס��������Ϣר��ӿ۳��Ŀ۳���Χ��ʲô?

��������˰�˱��˻�����ż������ͬʹ����ҵ���л�ס�����������ס������Ϊ���˻�����ż�����й�����ס��������������ס��������Ϣ֧����

����2��ס��������Ϣר��ӿ۳��ı�����ô�涨��?

��������ʵ�ʷ���������Ϣ����ȣ�����ÿ��1000Ԫ������۳����۳������������240���¡���˰��ֻ������һ������ס���������Ϣ�۳���

����3��ס��������Ϣר��ӿ۳��Ŀ۳�������˭?

�����𣺾�����˫��Լ��������ѡ��������һ���۳�������۳���ʽ��һ����˰����ڲ��ܱ����

��������˫����ǰ�ֱ���ס������������ס������������Ϣ֧����������ѡ������һ�����ס�����ɹ����۳�����100%�۳���Ҳ�����ɷ���˫���Ը��Թ����ס���ֱ𰴿۳�����50%�۳�������۳���ʽ��һ����˰����ڲ��ܱ����

����4��ס��������Ϣר��ӿ۳��Ŀ۳���ʽ��������?

������ס��������Ϣר��ӿ۳���ȡ����۳���ʽ��

����5��ס��������Ϣר��ӿ۳����ܵ�ʱ�䷶Χ?

��������˰�˵�ס��������Ϣ�۳���������ܳ���240���£�240���º������ܸ��ӿ۳�������2019��֮���ڻ����ڣ�ֻҪ�����������Ϳ��Կ۳���

����6������˫����ǰ����ס����������ô����ס��������Ϣר��ӿ۳�?

�����𣺷���˫����ǰ�ֱ���ס������������ס������������Ϣ֧����������ѡ������һ�����ס�����ɹ����۳�����100%�۳���Ҳ�����ɷ���˫���Ը��Թ����ס���ֱ𰴿۳�����50%������۳���ʽ��һ������ڲ��ñ����

����7��ס��������Ϣר��ӿ۳������Ƶ�����ס����������ζ����?

������ס��������Ϣר��ӿ۳��취�����Ƶ�����ס��������ָ����ס����������ס���������ʵ�ס�����ͬʱ�취�л��涨����˰��ֻ������һ������ס���������Ϣ�۳�����ʵ�ʲ����У���������˰���ô��������ס�������������գ�����˰������ʹ�ô����ס������Ϣ֧�����Կ۳���

����������������˰����ר��ӿ۳�֮——ס�����ƪ

����1��ס�����ר��ӿ۳��Ŀ۳���Χ����ô�涨��?

��������˰������Ҫ��������û������ס����������ס�����֧���������չ涨���п۳���

����2��ס�����ר��ӿ۳��е���Ҫ������������ζ����?

��������Ҫ����������ָ��˰����ְ�ܹ͵�ֱϽ�С��ƻ������С���ʡ�����С��ؼ���(�������ݡ���)ȫ����������Χ��

����3��ס�����ר��ӿ۳��Ŀ۳�������ô�涨��?

������ס�����ר��ӿ۳��������±�����۳���

����(һ)ֱϽ�С�ʡ����С��ƻ��������Լ�����Ժȷ�����������У��۳���Ϊÿ��1500Ԫ;

����(��)����һ�����г������⣬��Ͻ�������˿ڳ���100��ij��У��۳���Ϊÿ��1100Ԫ;��Ͻ���˿ڲ�����100��(��)�ij��У��۳���Ϊÿ��800Ԫ����˰�˵���ż����˰�˵���Ҫ��������������ס���ģ���ͬ��˰������Ҫ��������������ס����

������Ͻ�������˿ڣ��Թ���ͳ�ƾֹ���������Ϊ��

����4��ס�����ר��ӿ۳��Ŀ۳�������˭?

�����𣺸��ݡ��취���涨��ס�����֧����ǩ������ס����ͬ�ij����˿۳�������˫����Ҫ����������ͬ�ģ�ֻ����һ��(��������)�۳�ס�����֧��������˫����Ҫ�������в���ͬ�ģ��Ҹ���������Ҫ�������ж�û��ס���ģ����Էֱ�۳�ס�����֧��������˫������ͬʱ�ֱ�����ס��������Ϣ�۳���ס�����۳���

����5����˰������ס�����ר��ӿ۳�Ӧ��������Щ����?

��������˰��Ӧ������ס������ͬ��Э����й����ϱ��顣

����6������˫����ס����������Ҫ�������в�ͬ�������ⷿ����ο۳�?

�����𣺷���˫����Ҫ�������в�ͬ���Ҷ���ס�������Էֱ�۳���

����7��ס��������Ϣ��ס�����۳�����ͬʱ������?

�����𣺲����ԡ�ס��������Ϣ��ס�����ֻ�ܶ�ѡһ���������ס��������Ϣ�����˵ֿۣ��Ͳ����ٶ�ס�������еֿۡ���֮��Ȼ��

����8����˰���״�����ס�����۳���ʱ����ʲôʱ��?

��������˰���״�����ס�����۳�����ʼʱ��Ϊ����ͬԼ������ĵ��£���ֹ��������Լ������������Ҫ������������ס����

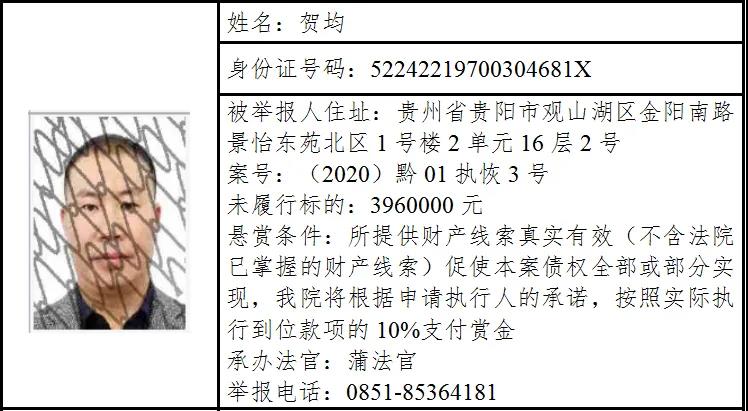

��������˰���ֹܾ�����˰���

������ע������Դ��ǭ������Ϣ�ۡ���������Ʒ����Ϊǭ������Ϣ�ۺϷ�ӵ�а�Ȩ����Ȩʹ�õ���Ʒ��δ��������Ȩ����ת�ء�ժ�������������ʽʹ��������Ʒ���Ѿ�������Ȩʹ����Ʒ�ģ�Ӧ����Ȩ��Χ��ʹ�ã���ע������Դ��ǭ������Ϣ�ۡ���Υ�����������ߣ�������������ط������Ρ�

������ע������Դ��XXX(��ǭ������Ϣ��)������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���