��ҳ- ��������- ǭͼ��- �˲���- ��������- ר��- APP

�������ߣ�0855-8222000

�������ߣ�0855-8222000

������һ�Ҹ߶��ƽ̨“����”�����գ�����Ϣ�ƣ���赽��������ӷǷ����ʱ��Ϻ��о����������飬���������������ѱ�������ȡ����ǿ�ƴ�ʩ��

�������ˣ�Ǯ���������ý��ڡ���Сɮ����赽����Ĵ����߷�ƽ̨“ȫ����û”��

������赽��ڸ߹ܱ�����

�������գ���Ϊ�Ĵ�߷�ƽ̨֮һ����赽��ڵ���Ӫ����——�Ϻ���赵��ӿƼ�(����)����˾������Υ�����ﱻ����������������ظ߹ܱ�����Э�����顣

�������Ϻ��й������ɽ��־�6��23���ڹٷ���ͨ�������գ��Ϻ��й������ɽ��־�½���ӵ�Ⱥ�ڱ��������Ϻ���赵��ӿƼ�����˾�����Ա����Υ������ɽ�������������飬Ŀǰ����ij��15�������������ѱ�������ȡ����ǿ�ƴ�ʩ���������ڽ�һ�������С�

������赿Ƽ�������Ա���������߽��ܵ��顣ͼƬ��Դ��ÿ�վ�������

������赽��ڵĹ���������ʾ����赿Ƽ�������2012�꣬ע���ʱ�1��Ԫ���ǽ������������������������������Ӫ�̡�2014�꣬���齨����������������ҵ������Ͷ���з��������л���������ƽ̨�Ŀ������Ű�����ƽ̨“���Ǯ��”��APP��Ʒ“��赽���”��˶�����

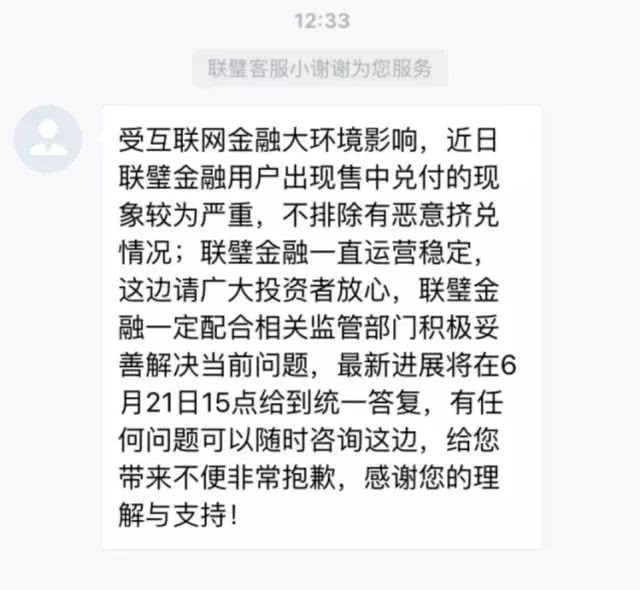

������赿Ƽ����������飬ֱ��ԭ�����ڽ�����赽��ڱ�����ƽ̨���������������⡣�����˽����6��20�տ�ʼ������Ͷ���˷�����赽���APP�ͻ����������������֣��е���ʾ���Ϊ�㣬�Ӷ�����Ͷ����άȨ��

����ͼƬ��Դ�� �����Ͷ

�������������������⣬��赽���APP�ͷ�����Ӧ�ƣ�������赽����û����жҸ��������Ϊ���أ����ų��ж��⼷���������������ϼ�ܲ��Ž����ǰ���⡣

����Ȼ����6��21�����������ϣ���赽��ڲ�δ��ʱ�����Ҹ�������ͬ�գ��Ϻ��й������ɽ��־ָ�ʾ�ƣ�����Ͷ���˱�������������Ϻ��ɽ���赽��ڷǷ����չ��ڴ���Ŀǰ�ð��������������С�

�������ˣ�Ǯ���������ý��ڡ���Сɮ����赽����Ĵ����߷�ƽ̨ȫ��“����”��“����”ԭ���ϵ���ڶҸ������Ӫ���ƶ�ͣҵ��

�����Դˣ���֪����ʿ��ʾ���߷�ƽ̨����“����”������������Ͷ���˿ֻŶ����ּ������ֶҸ������������⣬ƽ̨���ٱ����Ҳ��һ����Ҫԭ��

������Դ���ڽ�ɻ���ģʽ

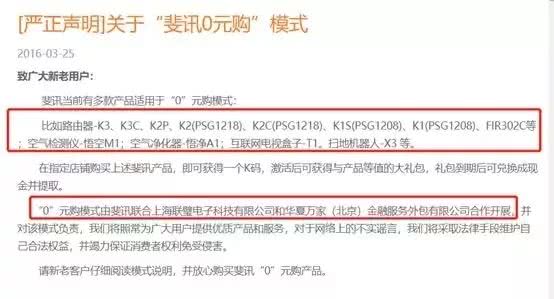

���������ڵ������˽�������Ͷ��������赽��ڵij�����Ҫ������赽����Ƴ����Ѷϵ0Ԫ��ģʽ���������У����������“0Ԫ���Ѷ·����”���

������Ͷ��������߽��ܣ��ھ����̳ǣ�Ͷ���߹���399Ԫ���ѶK2·������ÿ��·�����·�����һ��K�룬�ο��ײ�Ϳ���ȡK���������赽���APP��ע���¼����APP�ڽ�K��������赽�������һ��ڼ���K�룬�Ϳ��Ի��399Ԫ���ƽ�һ���º�������֣������Ի����Ӧ����Ϣ��

����ͼƬ��Դ��21���;��ñ���

�������Ѷ0Ԫ����У�����·���������о�������ɨ�ػ����ˡ��ֻ��Ȳ�Ʒ���۸�Խ��Խ�ߣ���������Ҳ��֮���������12���¡���������赽���APP��ע���0Ԫ��iPhoneģʽ�У�Ͷ����ֻҪͶ���37��Ԫ�������Ʋ�Ʒ���Ϳ����õ�iPhoneһ̨��90�쵽�ں���ûر�Ϣ��

������赿Ƽ��ڹ����ƣ����ƽ̨����֮�������Ϻ�ij֪��ͨ����ҵ�ڸ���������������չ�˳ɹ��Ŀ�������ƽ̨������ʼ����ô����û���Դ��

�����ݹ�Ǯ���������ý��ڡ���Сɮ����赽����Ĵ����߷�ƽ̨��ʹ�õĶ��Ǹ߷�����·��

�����㽭������ʦ�������ϻ����������ʾ���߷���ƽ̨��Ҫ����ͨ�����ϻ���������ͷ��߿ͻ����������ݿͻ�����ͷ������ȡ������Ͷ�ʻر���������������ëȺ��������ƽ̨�ۼ��˴�������ë�ͣ��ͻ��ҳ϶�ƫ�͡����⣬����ƽ̨��Ϣ��¶��Խϲ��Ʒ��Ϣ����ȱʧ����Ʒ�Ϲ�������ڼ�ܱ�Ե��

����“���ָ߷���ƽ̨��Ҫ��ͨ��������������������ǰ�������һ�����˽���ֹͣ����ô���Ͳ��ɳ�����”�Ϻ������뷨���о�Ժִ��Ժ����ε���ڽ��ܼ��߲ɷ�ʱ��ʾ��

��������Ѷ���Խϴ�

�����������������������������ӷǷ���������Ƶ������������ز���Ҳһֱ�ڼӴ����Ρ�

�����й����ԺͶ�����о����ĸ�������������Ϊ���Ƿ����ʼ������Ҫ���������棺���ȣ��Ƿ����ʲ������岻�ܽ��ڼ�ܻ�����ܡ��������а�������������Ƿ����ʵ����������Ȼ�˻���ͨ��˾�������ǽ��ڼල�����ļ�ܶ���;��Σ���������ڷǹ����Ժ������ԣ��Ӷ��Ӵ�����Ч����Ѷ�;���⣬����ƶȲ������뻥�������ڲ�Ʒҵ��չ�ٶ���ƥ��Ҳ����Ҫԭ��

����“���ڷǷ����ʣ�������ֻ�е�����¶��ʱ��Żᱻ��ܲ���ע�������ƽ̨һ�����¾��Ǵ����⡣�������ij�ʼ�Σ��Ƿ�����������ѱ�ע���������Ҳ���������”��ε������߱�ʾ��

�����߷���ƽ̨“����”�����ά������Ȩ���ΪͶ���߹��ĵ��ش����⡣��ε�Ա�ʾ��άȨ;�����������¾������黹����̫���ˣ������Dz����ܵġ�

��������ʾ��Ͷ���߿�ͨ���ռ��ɿ������õ�ƽ̨�ʽ�������Ϣ������ƽ̨��ҵģʽ���ʲ�ȡ��ͬ��Ӧ�Դ�ʩ����������Ͷ��֤��Ϊ�����⳥�ṩ���ݵȷ�ʽ��ά���Լ��ĺϷ�Ȩ�档

����δ�������и����ɫƽ̨�˳�

��������֮��������ʾ������2018��5��31�գ��ۼ�����ƽ̨����2058�ң�������������ƽ̨13�ҡ�

����ҵ���ܽᱬ�װ������֣�ƽ̨����ǰһ�㶼����ЩԤ�ס�

����һ��ƽ̨ͻȻ�̱�Ƶ�����ҽ������ȼ��С�ԭ�������Ƶ�ʲ��ߣ�����һ�㣬ͻȻ���ִ����̱꣬ͬʱ���ϴ�Ҳ���ȼ��У����п������ϰ���·ǰ�����ף���Ҫ��ʱ�����ʽ�

��������ƽ̨���ʲ���������Զ������ҵƽ��ˮƽ�������Ա���֡���ѹ���ʽ�����ʽ𣬴�ʱƽ̨���п����Ѿ������˶Ҹ�Σ����

��������ƽ̨������������ṹ���ַ�ת��һ������£���������������Ӧ�ó����ȣ�������Խ������Խ�ߣ����Ǽ�����ֱ������Խ����ƽ������Խ�ͣ�����Խ�̣�ƽ������Խ��ʱ��ƽ̨���ܴ�����·������

�����ģ�ƽ̨������Ϣ���ϴ�����ƽ̨�����غ�ƽ̨�����棬��������罻���ߺ͵�������Ѷƽ̨�ϣ����ϳ���ƽ̨�ĸ�����Ϣ����Ȼ���ھ������ֶ������˵Ŀ��ܣ���Ͷ����������Ҫ��߾��裬��ʱ���룬����������ƽ̨��飬������ʧ��

����“����Խ�ߵ�Ͷ�ʷ���Ҳ��Խ���������Ҳ����ѽ��ڷ��ս��͵���С����Щ���������ƽ̨����Ҳ��һЩ�������г����ɵĵط���”һλ�ط�����Э����ʿ˵��������֮���о�ԺԺ���ڰٳ���Լ��߱�ʾ��δ��������Խ��Խ���ɫ��ʵ�����õ�ƽ̨�������˳���ҵ��

������ע������Դ��ǭ������Ϣ�ۡ���������Ʒ����Ϊǭ������Ϣ�ۺϷ�ӵ�а�Ȩ����Ȩʹ�õ���Ʒ��δ��������Ȩ����ת�ء�ժ�������������ʽʹ��������Ʒ���Ѿ�������Ȩʹ����Ʒ�ģ�Ӧ����Ȩ��Χ��ʹ�ã���ע������Դ��ǭ������Ϣ�ۡ���Υ�����������ߣ�������������ط������Ρ�

������ע������Դ��XXX(��ǭ������Ϣ��)������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���