��ҳ- ��������- ǭͼ��- �˲���- ��������- ר��- APP

�������ߣ�0855-8222000

�������ߣ�0855-8222000

���ֳ����г�Ԥ�ڵ�“��ʱ�������”״��ʹ�úܶ�����Ͷ��ծȯ��Ͷ�����������顣������һЩ��ȥ���Ѿ��볡����ծȯ��Ͷ����,����Ե�ծȯ�ʲ��۸�ص�ʱ,���ܻ�����볡̫����,Ҫ�ȵ���Ϣ��ȷ�����볡��������������������?

·ծȯ�߸�ʱ���������ڼ�Ϣʱ��

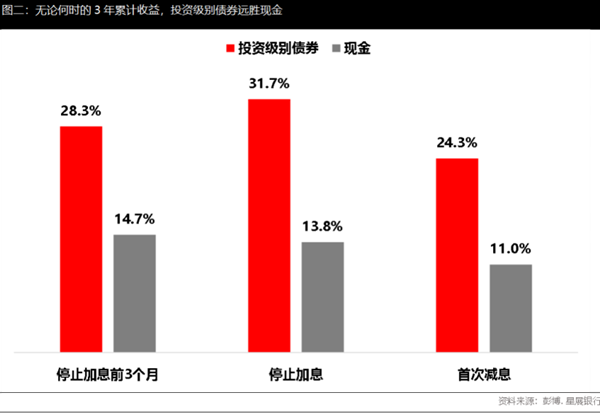

�����30��ļ��μ�Ϣ��������,ͨ��ծȯ���ڼ�Ϣ��ʼ֮ǰ���Ѿ����ǡ�����2008���Ϣ���ڵĴδ�Σ������ɵ��г������µ�,2000�������Լ�2019��ļ�Ϣ����,ծȯ�������������ơ������μ�Ϣ������2023��9��,ͬʱ��BBB��ҵծ���ܻر�ָ��Ҳ�������Եײ�,֮��ʼ���Ȼ�����

·����Ͷ��������ʱ

Ͷ���߾������ǹ������ծȯ�г���������ʧ,����������ֽ�ֱ����Ϣ��ء������Ǵ���ʷ���ݵĶ��ձ�������,Ͷ�ʼ���ծȯ�ڼ�Ϣ�Ρ����ʷ�ֵ�Լ���Ϣ��ʼʱ��������,3����ۼ�����������ֽ𡣻��仰˵,������ǰ�����ĸ�ʱ�����ծȯ�г�,�ر����ֿ�������Ҫ���ڳ����ֽ𡣶��Ҳ��ѷ���,��ֹͣ��Ϣ������Ͷ�ʼ���ծȯ,��3���ۼ�����Ҫ������������ʱ�㡣�����״μ�Ϣʱ��Ž���ծȯͶ��,��ر�Ҳ��3������͵ġ���˶���Ͷ������˵,�ֳ��ֽ���ʱ���ײ�������,��ֹͣ��Ϣ������һ����Բ������볡ʱ�㡣

·��ι���ծȯͶ��������Ż��ر�?

����������,��չ����Ͷ�ʲ���ʦ��:Ͷ�ʼ���ծȯ��Ȼ�ǵ�ǰӦ���г���ȷ���Էdz���Ҫ���ʲ����,�������ڴ�ѡ����,�������ض�����г����Ӱ�졣��������ȵIJ�����,�����ر�ǿ����Ҫͨ������ķ�ʽ,�ֱ���1-3����ں�7-10�����ծȯ�ʲ���,�Ի��ƽ��������5-7���ծȯ�ʲ���ϡ�

������ע������Դ��ǭ������Ϣ�ۡ���������Ʒ����Ϊǭ������Ϣ�ۺϷ�ӵ�а�Ȩ����Ȩʹ�õ���Ʒ��δ��������Ȩ����ת�ء�ժ�������������ʽʹ��������Ʒ���Ѿ�������Ȩʹ����Ʒ�ģ�Ӧ����Ȩ��Χ��ʹ�ã���ע������Դ��ǭ������Ϣ�ۡ���Υ�����������ߣ�������������ط������Ρ�

������ע������Դ��XXX(��ǭ������Ϣ��)������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���