��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

�ֻ�������

�ֻ�������

�������ߣ�0855-8251909

�������ߣ�0855-8251909

����������������ˮƽ

���������ᡱ�ڼ䣬����Ժ�����¼ұ���ʾ�������ۻ�ԶԶû�лص�������λ������������ز��г����ص�Ŀ�����Ҫ�÷��ۻع鵽һ���������������Ӧ�ĺ�����λ������������δ�ص�����ˮƽ֮ǰ��������Ȼ����˶��������ߵIJ���������������£��ⷿ�����ʡ�

�������ڷ��۵ĺ���ˮƽ������ͬ����Ӧ�ı�Ҳ������������ˣ������б�Ҫ����ȷ�����۵Ķ���Ψ����ˣ����۲Ÿ�������ԡ�ͬ����ѯ�о������й���ʿ��Ϊ�����Ը��ݸ��ط���ס��������ϵ���������Ϊ��������������⡣��Ȼ�����ֱ�����һ������ʵ���壬��Ϊ���������ޣ����ų���ס��������ϵ֮�⣬�Ѿ��߱�������Ʒ����������֮����ѡ�����ֱ���Ϊ�����������Ϊ�ñ��Ǿ����������ŷ��������ƶ������������кܸߵIJο���ֵ��

�������Ϻ�Ϊ�����˾����볬��5000Ԫ/�µļ�ͥ������Ʒסլ�������ˡ�����Ŀǰ�Ϻ�ƽ����ͥ����2.7�˼��㣬ƽ����ͥ������Ϊ16.2��Ԫ��������ͨ�еĺ�������ˮƽΪ6��8��ļ�ͥ�����룬���ǵ��ҹ�����ʵ���������������������������Ըñ������ʵ��ſ���10������˶�Ӧ��������ˮƽΪ162��Ԫ����ÿ�����100ƽ�����㣬������1.62��Ԫ/ƽ���ס�

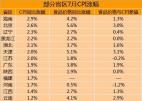

������������о������������г�������ݱ������ڽ���2�·ݣ��Ϻ����ܼ�Ϊ220��Ԫ���Ⱥ������۸���35%����������ͨ��Ʒ�������ߵĹ���������

������ʵ����162��Ԫ��Ԥ�����Ϻ���ҵ��ѡ���沢����ֻ������߸�������70ƽ�������ҵ�����������ֻ�Ƿ���ϳ���Ʒ��һ����´幤�������������ҵ��Χѡ���������ģ�ѡ�����խ��ֻ�п���40��50ƽ����֮���һ�һ���

���������ʽ�ɱ�ƫ��

�������������һ��ָ�������������۱ȣ���ȻĿǰ���۴���ߵ��������䣬������Զ������ˮƽ��Ҳ������һ����������ⷿ��Ϊ���㡣

����ͨ�����������۱ȡ���һ���ݿ��Կ�������뷿��֮��IJ���Ƿ����������㹫ʽΪ���������۱ȩ���������/�ܼۡ����ڹ��ϵı����������۱�Ϊ1��200�ȽϺ��ʡ�����˵����һ���ܼ�Ϊ200��Ԫ�Ĺ�Ԣ����������Ϊ10000Ԫ��ʱ�����ⶼ���ʡ���������۱ȳ���1��300��˵�������г�������ĭ��

������Ŀǰ���ԣ��������Ϻ������ݵ�һ�߳������۱��Ѿ��ձ鳬��1��400��������С�������۱������ﵽ1��800�ĸ�λ��Զ�����ʾ����ߡ��������۱Ȼ��ߣ���ʵ��ӳ������һ����ʵ�����ⷿ�����㡣�����Ա�������ͨԷΪ����һ�����Լ120ƽ�������������Ƽ�Լ180��Ԫ���������������г��ϣ������ÿ��4000Ԫ���ң��ɴ˹��������۱�Ϊ1��450����������Ȼ���ڲ�С����ĭ�ɷ֡�

�����������۱���ʵ����ͨ������һ����Ϊֱ�۵�ָ������ӳ�����¹�/�����ʡ���ָ��Ϊ����֪��Ͷ���й����ʽ��ڹ�˾(��ơ��н�˾��)�����ã����¹��ɱ���������ɱ�������£�������1���������ⷿ��

�����ٻ�ͷ�۲����������е��¹�/�����ʡ�����Ŀǰ������ˮƽ����ʹ�������ܵ�8.5�۵��Ż����ʣ�����7�ɡ�126��Ԫ����������Ϊ30�꣬�¹�(�ȶϢ���)Ϊ7548Ԫ���¹�/������Լ1.9����Զ��������ˮƽ�������ⷿ���㡣

��������ɱ���

�������⣬���ǻ����Դ������֮ⷿ����ʽ����ɱ����������бȽϡ�

����ͬ���Ƕ�������������ͨԷ������˵��һ������Ϊ48000Ԫ(������������������)��������Ŀǰ�����ˮƽ�������������ÿ�����Ƿ�����10%���ң����������ס3�꣬�ܹ�֧�����Ϊ158880Ԫ���������54��Ԫ����(3��)ȫ�����������ծ�����ݲ��������棬���·�����3���ڹ�ծ������Ϊ5.58%��3������ɴ�90396Ԫ��ʵ��֧���ľ�ס�ɱ�ֻ��68484Ԫ������������������û������ģ�ǰ3��ķ�����ϢΪ222331Ԫ�����ⷿҪ��֧��153847Ԫ�ɱ�������ζ�ţ����ֽ��Ļ���ɱ��Ƚϸߣ������ⷿ����ʵ�ݡ�

������ʵ����������״�����ۿ������Ƕ���������ͺ��кܴ�Ĺ�ϵ��Ŀǰ���������Ϻ������ݵȵع�Ԣ���ر��ʼ��ͣ��������2%���ң������ط��籱�����Ϻ�������������������1.5%���ҡ��������۲��ǣ���û�л���ͨ���������Ƕ�����ʱ����õ�����£�����ʵ�����ϲߡ�

����������������Ҫ���DZ��Ͼ��ߡ��з�ס����������Ʒ��ֻ�ǽ����ס�����һ��;�����������������ʱ�ޱ�Ҫ���ˣ���Ҫͨ������ʽ��������ͼ�ͥ�ľ�ס�������ڴ�ǰ�ܳ�һ��ʱ���ڣ��ҹ��ķ��ز��г��������������ޣ��������ƶȷ���Ľ��裬�Լ�ȱ��������߷��֣����һֱ���ڲ������ӵ�״̬��

��������

�������� �����ʷ�

�����ʷ� ��������

�������� ����ǭ����

����ǭ����