��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

�ֻ�������

�ֻ�������

�������ߣ�0855-8251909

�������ߣ�0855-8251909

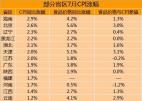

������Ʊ����ȱϯ�����г�

���������������������

�����Ѽ��� ��� ��༭ ���

�����Ѿ��ָ����ɵ��ʽ����Ѹ�����ӵĵ���������û��ʹ�����г��ڱ��ָܻ�����Ʊ�ݷ��С����жԵ�ǰ�����Եġ����ݡ�̬�ȣ������м��г����ʽ�۸��������У������ҹ�ʽ��Ȩƽ������ˮƽ������ȥ��7�������ĵ͵㡣

�������ܹ����г������������ܵ�20��Ԫ������630��Ԫ��ͬʱ���������ܵġ�������Ϣ�������м�ع��г��Ѿ��ָ��������ʽ����ʱ��״̬��Ȼ���������г��ƺ��������ڴ�������ϵ���������ԡ����죬������δ������վ�Ϸ�������Ʊ�ݷ��й��棬��������Ʊ�ݽ�������ʮ��ȱϯ�����г�������

��������Ʊ�ݵĵ�����ʹ���ع���Ϊ�����г������ʽ����Ҫ���ߡ������Ʊ�����ع������̣��ֱ�Ϊ28���91�죬����ʽ��������������������ˣ���ǰ�����г�������Ŀ�IJ��ǻ����ʽ𣬶���ƽ�������ʽ�ֲ��������IJ���Ч��������δ���ʽ�Ŀɹ�Ӧ��ģ�������ʽ�����ˮƽ���С���ȥ���°��꣬������ͨ�����ģʹ�ö������ع������ķ�ʽ��ƽ���ʽ�۸�ˮƽ��

����ֻ�ǣ��ڵ�ǰ���������ֿ��ɵ�״���£������г���Ȼ��ȡ�����º͵IJ�����ʽ���������δ���ʽ�����жϳ��ֱ仯����ʵ�ϣ������������м��г����ʽ������࣬���������г��ʽ��������죬��ҹ�ʽ��ѵ���2.456%��Ϊȥ��7�·�������͵�;7��ع�����3.15%��ȥ���°��������ĵ�λ�����ͬʱ��һ�������ϵij����ʽ��ʸ�Ҳ��ʼ�����µ�ͨ����

����ҵ����ʿ������Ϊ����Ʊһ���ٵر���ͣ���п����ж������ء����ȣ����ڹ����г����յ��ص������ԡ����ڶ��������ռ��䶯�IJ�ȷ���Խ�ǿ�����ö��ڹ������������ʽ𣬿�ʹ�����г��ڲ����ϱ�������λ�ã�Ȼ���������Ծ���״���پ����շš���Σ����ƶ����������Ŵ�Ͷ�š���Ʊ������һ�����ϵ���Ʊ�������Ŵ������ЧӦ�������Ʊ����ʱ������ӳ����ؽ�����ծȯ�������٣��ʽ����õĸ�������ѹ�ʹ���ծȯ�����ʣ���������㴫����������ծȯƷ���ϣ���������г�����ˮƽ���У��������ƶ��������Ӷ��Ŵ���Ͷ�š�

��������

�������� �����ʷ�

�����ʷ� ��������

�������� ����ǭ����

����ǭ����