��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

�ֻ�������

�ֻ�������

�������ߣ�0855-8251909

�������ߣ�0855-8251909

�ݾ���ʱ�� ���չ��ҷ���ί�����к������Ҫ��7��1�����������34������Ҹ����˻������շ���Ŀ������ͣ��Ȼ�����ɵ��շ���Ŀ��ûȡ�������������շ���Ŀ�ֳ����У�С���˻������ѡ�����֪ͨ�ѵȲ�����

������ʵ�ϣ����������е��շ���Ŀȷʵ��Խ��Խ�ࡣ2003��10��1�ճ�̨�ġ���ҵ���з���۸�������а취����ȷ�����շ���Ŀ��300���֣������ڡ���ҵ���з���۸�����취�����г����շ���Ŀ���Ѷ��3000�֣�7���ʱ�������շ���Ŀ��������10����

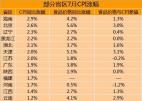

������20����������ҵʵ���˿��ٷ�չ��ӯ������Ҳ�õ��˽ϴ��������2010�꣬16�����������ܼ�ӯ������6800��Ԫ�����й������С���������ʵ�ֵľ�������ȫ�����й�˾���������ס���������ҵ������ṹ��Ȼ̸���Ϻ�����70%����������Դ����Ϣ����������м�ҵ��չҲ��ʼͻ���ͽ��������ǽ���һ���ȣ�16���������е������Ѽ�Ӷ������ϼƳ���3100��Ԫ��ͬ����������40%����Ӫҵ�����е�ռ�Ⱦ������������10%������һƬ��á�

�������������Ŵ��ܵ��ʱ���ʹ���ȡ������䡱�����ƣ���ͳ����Ϣ�����������ϳ����»����ƣ��������ж����м�ҵ���Ͷ��ʮ�ֿ��ء����м�ҵ��Ҫ�����Ϊ���еĹ�ʶ����ץ�м�ҵ��������Ҳ��Ϊ���е��ص㹤��֮һ����Ҳ�������ò����������շѸĸ﷽��������Υ������ϸ�ʱȡ������װװ���ӣ�������ȴ����ѹ����ѷ�Χ���Ǽۡ������շ���Ŀ��ӯ���������ʷѱ����������͡�����Խ��Խ�ߵ����ơ����������������һ���м�ҵ����������Ӫҵ��ռ�ȹ���ġ����ʹ���������Ϊ�շ�Խ��Խ�ߵ����ݡ�

��������Ϊ�ͻ��ṩ��������ȡ�����Ѽ�Ӷ���ɺ�ǣ�����ÿһ�������������ȴ�Ծ�ɳ�����ķ�ʽΪ����ȡ�������൱�ɹ۵���������������Ϊ����2010��ȡ�õ����п�����������Լ37�ڣ�Լռ�����Ѽ�Ӷ����������ɣ��������еȴ���������һ��ռ��Ҳ���������ҡ���Ȼҵ�������ģ��������Ϊ�ɹۡ����м�ҵ��������Ҳռ��һϯ֮�أ����Կ���ȡ�֡�С���˻������ѡ���ѡ���ʧ��Ϊ�������п��շѶ�������������Ĺ��Ȳ����ߣ�һ�㶼������5%���Ծ�����Ĺ��Ⱦ��͡�

������ʵ�ϣ����йܣ��������𡢱��ա����Ʋ�Ʒ��Ϊ���Ĵ������������ѣ�����Ӷ����������ǣ�����Щ��Ŀ����Ķ�ѣ�ȡ��������Ϳͻ���ģ���������е���������ģȡʤ��ģʽ�Ѿ������˾����ս�������ֽ�����������������Ҫ�ʱ�֧�֡��ʱ���ģԽ������������Խ�࣬���ʹ�õ�ǰ�м�ҵ��ľ�����������Ȼ�ǹ�ģ�ľ�����

��������Ŀǰ�������ж���ʶ���м�ҵ�����Ҫ�ԣ�Ҳ����ͼ���м�ҵ������������δ����֧��ҵ��������������з�������������м�ҵ��������ԶԶ�����ġ�Ŀǰ���д�ͳ���м�ҵ������㡢���п������մ���������ծȯ�����������������������������ҵ��������ռ���Ա����������м�ҵ����������������ڹ��ߡ�ת���������ҵ�������٣����Ҳ�ϵ͡���Ҳ�������ҵ���й㷺��չ����ֵ�ߵ��м�ҵ����ȡ�߶������״���γ��������Աȡ�

�����ܶ���֮���м�ҵ���������������Ҫ��������ҵ����������ͷ���ˮƽ����ߣ��������ڿ���˼��߷���ѡ��ڵ����ҵľ��������У���ν�һ�������ҵ���еľ��������ǹؼ����ڡ���(��Ө)

��������

�������� �����ʷ�

�����ʷ� ��������

�������� ����ǭ����

����ǭ����