��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

�ֻ�������

�ֻ�������

�������ߣ�0855-8251909

�������ߣ�0855-8251909

���й�֤ȯ�� 5�»��ҹ�Ӧ�����������Ԥ�ڻ��䣬��ʾ�������ٷŻ��������Խ��š��ڹ���ͨ�����°���������ͨ��ѹ�������ֹ۵ı����£��������м�Ϣ���ܡ����������ڹ����⾭�����پ��������м��������ߵij�̨���ܽ����ӽ�����

������Ԥ�������ͷ����ź�

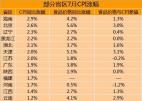

�����������չ�����������ʾ��5��ĩ�������(M1)���ͬ������12.7%����������ĩ��12.9%���������(M2)���ͬ����15.1%����������ĩ��15.3%�����������µͣ�5�·���������Ҵ���5516��Ԫ�������µ�7396��Ԫ������䡣5�·ݻ��ҹ�Ӧ�������Լ���������������г�Ԥ�ڡ�

��������������5��M1�����Ѿ���ȥ���21.1%���ٻ�����12.7%��������5���µ���M2���٣���ʾ��ҵ���û�������ڲ��ϼ�������Ӧ�������ʽ�Ľ��ţ��������ٷŻ�Ҳ�ٴεõ�ӡ֤��5�·�M2���ٴ������µͣ��ӽ�����趨��15%����Ŀ�꣬������������Ч�����������֣���������Ϊ���ڴεͣ��������ܴ�������Ӱ���2�·ݣ���ӳ�ڴ���ָ�����ϵ������ʡ����ƴ����ȡ��ϸ����Ⱥͺ����ʱ������ʹ������ֶε�Լ���£����зŴ��ϸ��ܿء�

������Ԥ�ڵ�5�·��Ŵ������ͷų������źš������û���������Խ��š����ھ����������Ʋ��ϱ�����ȷ�ϣ��г����ھ��á�Ӳ��½���ĵ���Ӧʱ���������ͬʱ��M2�����Ѿ��ӽ�����Ŀ�ꡣ5�·����м��г����ʽ�4������������������ں���ǧ��Ԫ���ع��Լ�ǿ�Ҽ�ϢԤ�ڵĴ̼��£��������м�������(SHIBOR)�����ĸ��������������ڴ˱����£��г�������6�¼�Ϣ��Ԥ�ڽ���ǿ�ҡ�

���������������ڽ���

������Ϊ�̶��ʲ�Ͷ�ʵ�����ָ�꣬�Ŵ�Ͷ���ںܴ�̶��϶Ծ������پ���һ����Ԥʾ���á���ˣ�5�·������Ŵ��ij�Ԥ��ή��������Ԥʾ��δ�����ü��ٵķ��Ȼᳬ��Ԥ�ڡ�

��������֤ȯ�о�Ա��һ��ָ���������й�Ŀǰ��ֱ�����ʹ��߽��ܻݼ����ٵ���ҵ��������ҵ���������д�����Ŵ������������²�����Ӫ����С��ҵ����˾���䵱�С�С����˾���������н�Ѱ��߳ɱ����ʡ����㽭��Ӫ��С��ҵ��ʼ���������������ֵ��յ���ͷʱ���Ŵ������Ծ���������������Ӱ��ոո���ˮ�档�����������������������Ӧ�öԾ������ٷŻ����ȵij�Ԥ����������

����ֵ��һ����ǣ�Ŀǰ�������ھ������ٷŻ���ŷ����Ҫ������ľ�������Ҳ�����ֹۣ�ŷ�����к�Ӣ�������Ƴټ�Ϣ������ʧҵ�ʵķ���Ҳ�Ƴ����������ɻ������ߵ��˳�ʱ�䡣��Ϲ����ǰ�ľ������ƣ����ھ��߲���ڽ�һ���������ߵij�̨���ӽ������Ƴ�ʱ����Ҫ��������á�

��������֤ȯκӱ����Ϊ����Ȼͨ��ѹ�������ԾӸ߲��£����ų���һ���ϵ����ʺʹ�������ʵĿ��ܣ������������ڽӽ�����Ŀ���ǰ���¼����ս���������ʮ�����ޡ�����6���Ŵ��Ȼ������ݽ�һ���»����г����������Խ����ĵ��ǿ��ܳ��ֹյ㣬�����ڹ����г�����4�ܾ�Ͷ�Ż�������һ�������źš�

����������һ���棬CPIĿǰ���ڼ��ټ���ʱ�ڣ�Ԥ��6�·ݽ����¸ߣ�ŷ���Ƴٻ��ҽ������߳�̨�����°���������ͨ��ѹ�������ֹۣ���Ǯ����Ԥ���Խ����ֽϸ߹�ģ������֤ȯ�������Ϊ���ڹ��ڻ�����������һ�������ռ�ı����£�Ԥ��������6��7�·��Խ���һ�μ�Ϣ��һ�����Ľ������߳�̨��

�����ܵ���˵���°���Ļ������߿���ά�ȣ������ų�����һ�μ�Ϣ�Ŀ��ܡ����ڼ�Ϣʱ�㣬�����ȡ���ڽ��չ�����CPI���ݡ���ѥ�����֮ǰ���г��������ڽ��ŵ��ʽ���ѹ���Լ����ֹ۵ľ���Ԥ�ڡ� ���� �

��������

�������� �����ʷ�

�����ʷ� ��������

�������� ����ǭ����

����ǭ����