��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

�ֻ�������

�ֻ�������

�������ߣ�0855-8251909

�������ߣ�0855-8251909

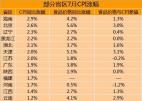

����³���� ��¥�е������������ϼ�Ϣ����Ӱ���£����ٳ��ι�������Ŀ��ת���˻������С��λ����Խ���ܼ۲��ߵĶ��ַ�����18�ռ��ߵ��鷢�֣��������в�Ը�������䡱���ַ����Ŵ��

����18�����磬������ѯ�˼��϶�����У��������ж���ʾ�����ַ�����������ѶȻ����ŷ�������������ӡ��繤�����е������ǣ��ɴ���Ķ��ַ�����ԭ���ϲ�����20�ꡣ��ȥ����ǰ���ܶ����аѽ��ܴ���ķ���������25�����ڣ����������ڷ����ż���Ȼ��ߣ��ܶ������ѽ������������20������15�ꡣ������һ�����еĿͻ�����˵��

���������䡱���ַ��������в�Ը������⣬һЩ��ǿ���Դ���ķ��Ӻ��·����Ҳ���ڲ��١����ӡ�����һ�ַ��ܴ���������߳ɣ������ַ����ֻ�ܴ������ɣ�����ϳ���ֻ�ܴ�����ɡ�һ�ַ��Ĵ��������Գ���30�꣬�����ַ����������뷿����Ӳ��ô���30�ꡣ������һ����ҵ���еĿͻ�����˵��

���������䡱���ַ�֮�������������ѣ���Ҫ����Ϊ���ͽṹ�Ƚ��Ͼɡ����������������ӭ��һ���������������������Ҳ���Դ��ã�Ϊ��ܷ��գ����ⲿ�ַ�Դ�Ĵ���űȽ����ء�

���������˽������ҵ����ϸߵ��ż���ȣ����ַ��Ĺ���������������Щ���Է����ϡ����С�Ķ��ַ���û�����ơ�(���� ��t)

��������

�������� �����ʷ�

�����ʷ� ��������

�������� ����ǭ����

����ǭ����