��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

�ֻ�������

�ֻ�������

�������ߣ�0855-8251909

�������ߣ�0855-8251909

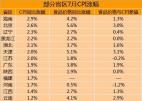

����������������5��10�����ϵ���������ʣ�����ծȯ�г������ϴ̶�Ʒ������һ����ѹ�����г��������䣳������Ʊ�ٴ��ܵ�������

���ܻ����г��ʽ����Խ��ţ��ع����ʿ�ʼ������������ծ�м������ǣ����ɽ����������������䡣��֤��ծָ����0.19�����ɽ�122.9���֣���֤��ծָ����0.31�����ɽ�151.9���֡�

���ܶ����������г����������ϵ�������Ӱ���ձ����У���Ҫ��������������ΪŨ�����ʼ����ò�Ʒ���һ�����ۡ�

���м��г����棬���ܹ�ծ���������߶̶����ƣ��ж����ƣ����˱仯����������ȱ仯��С����������ծ�г��������У��̶����̽϶ࡣ

�����г����棬������ͣ���ع������������Ĺ����г������У�3������Ʊ������������2�����㣬���¶����г���������Ʊ�ٴ��ܵ��������г�������������֮���У�2���������������ܵ��г���ע��

�����Ż�����Ϊ��3������Ʊ�б�����������������Ҫ�����г����������ɵġ�

��������ʵ���ʽ���220��Ԫ�������ڡ���һ���ڼ䣬�����ٴ��ϵ������ʣ�Լ��Ȼ����ʽ�3000��Ԫ����ˣ����ܻ���������Ȼ�ϴ�

���λ�����Ϊ���ӽ��ڵĹ����г������������������������мӴ��������Ի������ȣ���һ����������һ�����ȵ����ʽ����ϴ���һ���棬�ز�������ʹ�������Ŵ�Ѹ��ѹ��������������ϵͳ�ڵ������Դ�����ӣ����⣬���ź����г�תů���������ֵԤ�����£����ռ��������������������ʹ���г������Գ������ġ���ˣ����в�ȡ���ٳ���Ļ������ԣ����ϼӴ�3������Ʊ�����������ڻ����г����������ԡ�

���⣬���Σ�������Ʊ�б������������У�˵��Ŀǰ�ʽ�����Ȼʮ�ֿ�ԣ��ͬʱҲ��ӳ���г��Լ�ϢԤ�ڼ����������г�����Ʒ���ٴ��ܵ���ע��

�����ʽ���ij�ԣ�����λ���Ԥ�ƣ��г������ʼ������еĿ����Խϴ��г�ծ���ܳ����ܵ���ע��������Ŀǰ�ʽ���г������ýϴ�������ע������г����ʱ仯��

�����Ż�����Ϊ�����м�ծȯ�г����ڿ������������ٶ��»��Ŀռ��Ѿ�����Ŀǰ����ȯ���������ѻص�ȥ�����������ˮƽ����Ŀǰծȯ����������ˮƽƫ�͡��ʽ������������ԼӴ������£�Ӧ�����Դ����ʲ�Ʒ��

��������

�������� �����ʷ�

�����ʷ� ��������

�������� ����ǭ����

����ǭ����