��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

�ֻ�������

�ֻ�������

�������ߣ�0855-8251909

�������ߣ�0855-8251909

�»�����Ѷ��������Ժ������2010��1��1���𣬶Ը���ת�����й�˾���۹�ȡ�õ����ð�20��˰�����ո�������˰��

�»�����Ѷ��������Ժ������2010��1��1���𣬶Ը���ת�ô����й�˾�������к�ת���г�ȡ�õ����й�˾��Ʊ���ü���ʵ��������������˰���ߡ�

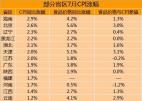

������Ը���ת�����й�˾���۹����ո�������˰

�Ը���ת�����й�˾��Ʊ����������������˰

�»�������12��31�յ� ������Ժ������2010��1��1���𣬶Ը���ת�����й�˾���۹�ȡ�õ����ð�20%˰�����ո�������˰���Ը���ת�ô����й�˾�������к�ת���г�ȡ�õ����й�˾��Ʊ���ü���ʵ��������������˰���ߡ�

1994��1��1����ʵʩ�ĸ�������˰����ȷ�ԡ��Ʋ�ת�����á����ո�������˰����Ʊת���������ڡ��Ʋ�ת�����á���Χ��Ӧ���ո�������˰�������ǵ��ҹ��ʱ��г���ʵ��������Ը���ת�����й�˾��Ʊ����һֱ�������ո�������˰��

�˴ζԸ���ת�����й�˾���۹�ȡ�õ��������ո�������˰������Ӧ�ҹ��ʱ��г��ĸչ�ı�Ҫ�ٴ룬�����ڷ���˰�նԸ������ߵĵ������ã��ٽ��ҹ��ʱ��г����ڽ����ȶ���չ��

���ʽ��ͣ����۹�

���۹���2�֣�һ����IPO���۹ɣ���һ�ֹɸIJ��������۹ɡ�

�ɸ����۹ɣ������й�˾��Ȩ���øĸ�����취����27���涨���ɸĺ�Ĺ�˾ԭ����ͨ�ɹɷݵij��ۣ�Ӧ���������й涨��(һ)�Ըĸ﷽��ʵʩ֮������12�����ڲ������н�����ת�ã�(��)�������й�˾�ɷ�����5%���ϵ�ԭ����ͨ�ɹɶ�����ǰ��涨������ͨ��֤ȯ���������ƽ��׳���ԭ����ͨ�ɹɷݣ���������ռ�ù�˾�ɷ������ı�����12�����ڲ��ó���5%����24�����ڲ��ó���10%��ȡ����ͨȨ��ķ���ͨ�ɣ������ܵ�������ͨ������ͨ���������ƣ�����֮Ϊ���۹ɡ�

IPO���۹ɣ� �¹���������3���£��������۹�Ʊ������ͨ����������1~3�꣬ԭ�ɶ���������ͨ��½��������ͨ��������ͨ�ɵ������ڽ����ֹ��˿���ֱ�Ӱ����мۼ��֣�����Ҫ֧���Լۡ�

��������

�������� �����ʷ�

�����ʷ� ��������

�������� ����ǭ����

����ǭ����