��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

��ҳ- ��������- ��������- ��ְ��Ƹ- ����- ����- ��������- �Ժ�����- ǭ����- ������- �����- �ֻ���- ����- ר��

�ֻ�������

�ֻ�������

�������ߣ�0855-8251909

�������ߣ�0855-8251909

���Ǽ�������ע��С��ҵ�������⡣������Ŀǰ�Ľ��ڻ����£�Ҫ�����ӻ�����С��ҵ���ʽ�ѹ�����ͱ��������ҵ���еĻ����ԡ����ǣ����ڷ��պ�����Ŀ��ǣ���ҵ����������Ը���Ǯ�������ҵ��������С��ҵ����Զ֮�����ڿ�����ֻ�а�����ҵ���з�ɢ���������գ�������֮�ǣ�����������ʹ���ǽ����ż�������С��ҵ�������š��������Ǿ�������һ�£�һЩ�ط����ⷽ����¾ٴ롣

�������������ʶ���С��ҵ������ڵķ��ս��в���ȡ������Ч��

���Ʒ��ڽ��������о�Ӫһ��������ߵĹ�˾�����ڲ�Ʒ��λ���еͶ˲�Ʒ���۸���ˣ���ŷ���Ĵ������dz����в��ײ�Ļ�ӭ��������ΧһЩ��˾�Ķ����ڼ��٣��������Ʒ�Ķ���ȴ�����ӡ�

������һ���Ž���������˾�ܾ������Ʒ棺����һ���ȣ���ȥ��ͬ��Ӧ���Ƿ�һ�������ǽ���ļƻ�������˵ȥ������Ҳ����һ��������С��ҵ������ȥ���������������ң����ǽ�����ȡҪ�İ����������ң���һ������ô�����İ������������Ļ����������û�����е�֧�֣�������ܡ���

���Ʒ�������ǣ���˾ƽʱֻ��80�������ˣ�����������Ҳֻ��200����Ԫ�������������Щ������ʽ���Ҳ�����Ե������ҵ����Ѱ�����֧�֣�������Щ���и�����������������С��˾��

���Ʒ棺����ô������С��ҵ������һ�����dz���������ģ�ûʲô�̶��ʲ�����ô��Ϊ����DIY������������ǵ��豸��Ҳ����Ҫ̫���豸�������кܶ�С�豸��������������Ƚ����۵ģ�����˵�������DZ�ȥ����Ļ�����������Ƿdz�Ƿȱ�ģ��dz�Ƿȱ�ġ���

��ô�����е����ж��ټ���ҵ�������Ʒ��������ʽ������أ�����һ�·ݣ������о�óί��Խ���Σ������С��ҵ��Ӱ�죬�ر����������ٵ����ѣ�������1500�ݵ����ʾ��������������顣

�����о�óί�������ŷ�����������ǧ���ʾ������ݣ���Ҫ�������棬��ҵ����ʲô����ҵ����ʲô����ҵϣ��������ʲô�������и���Ŀ�����ǵ�ǰ��Լ���÷�չ������ƿ����ʲô���ҿ���һ�£���76.8%����ҵ��������������������С��ҵ�����ѣ������ѵ����⡣��

�������о�óί�����ŷ����θ������ǣ������еǼ��ڲ����ҵ��6���ң����Ǵ���ҵȴֻ��50��ң�ʣ�µĶ�������С��ҵ����Щ��ҵ�漰��֯����е�ӹ���ұ��͵�����Ϣ�Ȳ�ҵ�����Ҵ�����Ͷ��ܼ��͡�û�ж��ټ�����������С��ҵ��

���ŷ��������ľ��õ���������Լռ��������ȫ��������70%���ң������ŵľ�ҵ���ˣ���Լ��80%���ϣ�����С��ҵ������������������ҵ���������ȣ����ı���Ҫ�ﵽ99%���ϡ���

��������6�����С��ҵ������ÿ���ܹ���������Ŵ�֧�ֵIJ�����ǧ����ҵ����С��ҵ�Ĵ��������ͣ�ֻռ��ȫ����������16%����С��ҵ���ڹ�ģ�Ƚ�С������������Խ��������ҿ���������Ҳ��ǿ�����������ڸ���С��ҵ���Ŵ����ʱ��Ҫ������������ij����Ҫ�ߵĶ࣬���ܹ�������������С��ҵ���ٵĿ�����

�����н��ڹ����칫�Ҹ����κ�壺�����ټ�����Щ��С��ҵ����Ӫ���淶���ж��������������ծ������ַ��ձȽϴ�����˽�һ�������������������ܴ��������������

���������ǣ���ȥ�꿪ʼ��������������������������ֳ�̨������������С��ҵ���ʵ����ߣ�����һ�����ߴ�ʩ����ͨ���г������ֶΣ��������������Ľ�������������ҵ���мӴ����С��ҵ���Ŵ�Ͷ������

��壺��������ȥ���ļ��ȣ������в����ó���ר���ó�һ���ڣ���������Ӵ�Ͷ�룬֧����ҵ�Ӵ�Ͷ�룬��������Ŵ�Ͷ�ţ���ô�����Ҫ��ʹ�÷����ϣ�һ������������ǧ����������������н��п��˽�������

���˽⣬��������һ��Ԫ�IJ������������˶���������������п��˽����⣬ʣ�µ�6000��Ԫ������3000��Ԫ���ڶԵ�����˾���в���������3000��Ԫ��������һ���ٵ�����˾�������С��ҵ�����ѵ����⡣

��壺���ҽ��ܵľ�������������һ������ģ�����ʡ���棬��������������Ӧ��һЩ����һЩ��������ߣ��ȷ�˵����ʡ���棬�����С��ҵ��������������һ���ı��������������������ô���ڵ�����˾��Ҳ���貹����Ҳ�ǰ���������һ���ı��������в�������

���ղ��� ������Ӯ

�ڽ��գ����������ʶ���С��ҵ������ڵķ��ս��в�����ȡ��������Ч������Ŀ����λС��ҵ�����Ʒ棬�����Ѿ��ͽ���ũҵ�������н�������ϵ������ͨ���й����ڱ��չ�˾Ϊ�Լ��ij��ڲ�ƷͶ�˱��գ�ƾ�ų��ڱ��պ�ͬ�������������л�õ�Ѻ�����ô����Ϊ��������У�����������ο������ղ��������ã������ٵ�����ʡȥ������

�ڸ���ʡ����������˽�����긣��ʡר�ų�̨�����С��ҵ����ķ��ղ����취�����ڳ���С��ҵרӪ���������У��������Ž�����һ�������ķ��ղ����ʽ�

�й�����ḣ������ָ��ֳ��ư�棺��������ԭ�д��ȥ����״�������ϣ���ô�����˳���5%���ϵIJ��֣���ô���մ��������˵�ǧ��֮�ˣ������ղ����������ʩ�����Ǿ���������Ȼ���ͦ��ġ���

�ư����Ϊ���ڵ�ǰ�г����õĻ����£��ͱ��밴���г����õĹ���ȥ���¡����и���С��ҵ������մɱ��ߣ���ôͨ��������һ���ַ��ղ����ʽ𣬿����ֲ���������С��ҵ�����е���ʧ��

��������ҵ�������и��г���ƽ����������߳�̨�Ժ����ǿ��Ժܺõ�����������Ҹ�������һ�����ߣ������ܲ��Ÿ�������һ�����ߣ����õİ��������ڶ�С��ҵ�ķ����ϣ���������ҵ������������������

��������ҵ������һ�ҵط������У����Ĵ����������ȣ�ֻ������һ��С���У�����������е��Ŵ�ҵ����������С��ҵ��Ŀǰ��С��ҵ�Ĵ������������Ѿ�����80%���ϡ����г���ƽ�������ǣ����ֲ�������֮�£��ͻἤ�����в��ϴ��£������Ӷ�С��ҵ�Ĵ�������

��ƽ������ô������һ���ˣ�Ҳ���൱�ڸ�������һ��ʲô�ռ䣿��������ʵĻ�������ǰ��������ϸ����������¸�15%������һ���ռ䣬��ôֱ����˵�Ļ��������������е�ӯ���������������е�ӯ������

��ƽ����������һ���ʣ���������������е�С��ҵ��������һ��Ԫ�Ļ�����ô�Ϳ����õ������ķ��ղ����ʽ�76��Ԫ���������ȥ��С��ҵ����8.8��Ԫ������������Ļ����Ϳ����õ���700��Ԫ�IJ���������ڸ���������˵���Ǿ��кܴ����������ǰ���ã���������(4.48,-0.05,-1.10%)����ʡ���о���ȫʡ��������������ר�ŵ�С��ҵרӪ������ר�Ű�����С��ҵ���

�й��������и���ʡ���и��г���������������ȫʡ���ȳ�����42��С��ҵ���ڻ�������8���������У����dz�����С��ҵ���ڷ������ģ�ר�Ű���С��ҵ���ڷ���(����)���ǵ�С��ҵ�����Ŀ�꣬��Ҫ����70��Ԫ���ϡ���

�ڼ������ߵ������£��ܶ����п�ʼ�����Ŵ���������������ҵ����ר�����С��ҵ���������һ��ȫ�µ���ҵ���������ƶȣ�ͨ�������֧�����Ϳ�����ɴ�����������̣�����������Լ���˹��ɱ������һ��ӿ���������ʱ�䣬��ҵ�����ں̵ܶ�ʱ���õ����

��ƽ����ͨ�������Ȩ�ĵ�������Ҳ���ķ��������С��ҵ�Ĵ����ˣ���������Ч�ʡ���������Ŀǰ�IJ�������Ĵ��Ҫ���죬�ӽӴ����Ŵ�����ʱ�䣬����ʱ��Ϳ�����ɡ���

���ݽ�̩��������˾��һ�����������������С��ҵ����˾�����ճ���ʱ��ֻ��20�������ˣ�����������Ҳ����������Ԫ��ȥ��ף���˾�ӵ�һ�ҿ����ҵ�Ķ�����Ȼ������Ҫǩ��ͬ��ʱ��ȴ�������ʽ�ȱ�ڡ�

���ݽ�̩��������˾�ܾ������շ�������������ͻ���500ǿ�ͻ����Ƿdz��������ܹ����ȥ�ģ�����ż��Ƿdz��ߵģ�ͨ�����ǹ�˾�������Ŭ���������Ϊ�ʽ�û�е�λ�����ǵ���˵��һ�ж��Ѿ����ǰѵ��ˡ���

���շ��������ǣ���ʱ��Ҳ������������ҵ����Ѱ�����֧�֣����Ƕ����ܾ��ˡ�

���շ�������ʱ��Ϊ����С����ҵ����ע��(�ʱ�)Ҳû���٣�û���Լ��ij��������أ��������д����е��ż����ǿ粻��ȥ�ģ�һ̸��û�����س����������������ȸ��Űɣ��Ժ���������˵�ɣ���û�л��ᡣ��

�������ʱ��������ҵ�����Ƴ����µĴ����Ѻ��ʽ�����ո��������еĴ���ƣ����շ��Ĺ�˾����˽ϸߵ����õȼ�����ô�Ϳ���ͨ���������豸�ĵ�Ѻ����ô��

���շ�������ʱ��ҵ���У��ո���������豸��Ѻ�������Ŀ�������������ƣ��ǵ�ʱ���ǵ�Ȼ��ϲ�����⣬�ܹ��õ�������ı��ϣ���ʱ����ҵ����ȥ̸�����������Ŀ�������ˣ�����ʽ����������������Ӫҵ���ཫ���ڣ�������Ӫҵ�����800��1000��֮�䡣��

���Ǵ��й�������˽��Ŀǰ���졢���������ա��㽭�����յ�ʮ����ʡ�ж��Ѿ���̨����С��ҵ������ղ������ƣ�����Щ�ط���ദ�ھ�����Է�����غ����в�ʡ�ݡ�

�й���������мලһ��������Ҳţ�����Ϊ������������ɵ��ص��������IJ����������ģ�����˵�еIJ����ۺ��ó����࣬�еIJ������ó����٣�Ȼ����صĻ���Ҳ���Ǹ����Լ���ʵ�ʣ���Ҳ���������У����ж����ʽ���ó����ٳ�������Ҫ������������ղ��֮�����������ж���С��ҵ�Ŵ��Ļ����ԡ���

��δӸ����Ͻ���С��ҵ���������⣿

���ղ���������������Ǯ�����г�������ҵ���棬���ջ��ǻ������ط����÷�չ��ʵ��������Ӯ�����ǣ����ڶ���С��ҵ����ʽ�ȱ�ڱ��������ط������IJ����Ͼ����ޣ����������еĴ�����ն���ȫ������������ʵ�ʲ����У����ղ�������Ҳ��¶��������һ�档

�����н���ϵͳ��һ��ͳ�ƣ��ڽ���Ͷ�ʷŴ��Ŵ��ʽ����ӵ�����£���С��ҵ����������������Ե��ڴ���ҵ��������һ���ȣ������д���ҵ��������172��Ԫ��������19.6%������С��ҵ��������135��Ԫ������ȥ��ͬ������9.4%�����ڴ���ҵ��������10.2�ٷֵ㡣

�����н��ڹ����칫�Ҹ����κ�壺��������Ϊ������ʶȿ��ɵĻ������棬��ô��С��ҵ���������ѵ����⣬��û���ܹ����Եĸ��ƺͽ������ô���е���������Ŵ�Ͷ�ţ��������������ʩ�������Ե���Ŀ�����Ƕ�����ҵ������Ŀ��Ŀǰ����Ƚ��١���

�������������ܷ־������˽�������н����һ������������850��Ԫ��ԶԶ������2008��ȫ���660��Ԫ��Ȼ������850�����������У�������ʩ����ռ����30.8%������ҵ�������ó����ҵ�������ռ19%��������С��ҵ�Ĵ���������͡�

��壺����ô�������м��������ԭ��һ������˵�����еĽǶ�����������Σ��Ӱ����δ���ף���ô�����������ǰ���������ֹۣ���ô���и�����������ô���ʽ�Ĺ������棬��Ի���һ�㣻��ô�ڶ���������ҵ�����������ʽ�������Ҳ���½�����

������ḣ����ָܾ��ֳ��ư��������ǣ�Ŀǰ������̨��С��ҵ������ղ��������С��ҵ����ķ�����˵������̫�͡�����Щ�д���Ŀ������ҵ�Ĺ��д�������˵��������������

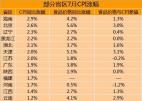

�й�����ḣ������ָ��ֳ��ư�棺����ȥ��ĩΪֹ������ʡС��ҵ����IJ��������ʣ���6.71%����ô������������ҵ��ƽ����ˮƽ�ǰٷ�֮����һ������ôҲ����С��ҵ������Ƿ��ն���������ƽ��ˮƽ�������࣬��ô���ղ�����ֻ�Ǹ�0.8���ٷֵ㣬ǧ��֮�ˣ����������0.8���ٷֵ㣬ֻ������һС���֡���

�����˽������Щ�ط�С��ҵ�IJ��������ʴﵽ��20%���ң���ô0.8%�ķ��ղ����������е���ʧ��˵����ֱ���DZ�ˮ��н�������������������ҵ���е���С��ҵ��������ĺ������棬�ʵ��ſ������ߡ������ڻư�濴������Щ����ԶԶ������

�ư�棺���������˰�շ�������ܳ�̨һЩ���ߣ�����˵������ҵ��������С��ҵ��������˰�շ����ܸ������������Żݣ��������ӿ��ܾͻ����ֱ��һ�㣬���ӵ�������ҵ������Ŵ��Ļ����ԡ���

���й���������мලһ��������Ҳſ�����Ŀǰ���س�̨�����油�����ƺͷ��ղ����������ߣ������ǽ����С��ҵ�����ѵ�һ�ְ취�������ܴӸ����Ͻ����

�й���������мලһ��������Ҳţ����㷲�Ǹ���С��ҵ����ģ���ô�Ҿ�����Ĵ�������������Ϣ���������˰�գ��������Ӫҵ˰�������������˰������Ļ���������ҵ��Ϣ���پ�����ģ����˵������γ���ʧ�ģ����������㲹����Ҳ���Dz��������ղ��������Ұ���������������ʹ����ҵ�Ĵ������С��ҵ�Ĵ�����Ľ����Ƚ��������ǻ���ƽ��ģ���ôֻ�дﵽ��һ��ƽ̨�ϵ�ʱ�ſ��ܵĻ���һ�����Ľ������

��Ҳ���Ϊ��С��ҵ��������һ�������Ե��ձ����⣬������İ�С��ҵ�����ѱ���Ϊ����е�����Ⱥ�塣

��Ҳţ�����Ȼ���ٴ�Ҳ�Ҫ������Щ����Ⱥ�壬�Ҵӵ��¹淶�ĽǶ������һ������������Ҫʹ���ﵽ����������������Ⱥ�����˵�����ǿ����Ⱥ��һ���Ĵ���ʱ������Ҫʲô����Ҫ�������֣���Ҫ�������֡���

��Сʱ�۲죺�������� ��Ҫ������˼·

�л�����ʱ����һƪ����˵����С��ҵ�����ѱ�¶���������ھ�������ṹ�������г��ṹ�Լ��ʽ���ṹ�ȷ��������ì�ܣ�����Ϊ������������ѵ㣬�������������������Ը��Ρ�

��ô���ͻ����С��ҵ����ƿ����ʹ��С��ҵ���ϱ��������ͻ����أ����Ҫ�����ǵ��������۵㲻�ܽ���������ijЩ��������滷���ϣ�ͷʹҽͷ��ʹҽ�š������Ŀ�б����ķ��ղ������ƣ�������������һ���̶��ϻ�����������С��ҵ֮��������ͻ������������˽�����������ĸ�����ף�����������ú��ѳ�����

���ڣ�����Խ��Խ�����ʶ�����������С��ҵ�����ѣ���������������֧���£�����һ���������ơ���ܵ�λ�����������Ԫ������С��ҵ���ʷ�����ϵ����һ��ϵ����������Ƶ���С��ҵ���ʵ�����ϵ�����ղ������ƺ�˰���Ż����ߣ���Ӧ��������ר�ŵ���С��ҵ���С��ƶ���С��ҵ�������������淶�����ؿ�������������Լ���չ��С��ҵֱ�����ʵȷ�������ȫ��λ�Ĺ滮�������ҳ��ʺ���С��ҵ������;����

�������ǵĺ�۵���Ŀ���У�������һ����Ҫ�����ݾ��ǵ��ṹ����������Ҫ�����Ľṹ�����ʵ�徭�ã�Ҳ�����������ơ��������˵��������ͼ�ƽ���С��ҵ�������⣬Ҳ�������ƽ��й����õĽṹ���⡣

��������

�������� �����ʷ�

�����ʷ� ��������

�������� ����ǭ����

����ǭ����