�������߷��֣���ͬ�е�“�ֽ��ֵ��”�������רҵ��Ա�İ����£�һ���˸��������⡣

�������ձ��Ǽ����£�Ȼ�����ڼ�ס�Ϸʵ����ү(����)��˵ȴ�Ǽ������£����黹Ҫ�ݵ������ϰ���5��ǰ�����й����ٵ�һ��ղ�Ʒ˵��“��ʱ��������Ա˵5�꽻����������������֧ȡ�����ɵ�10��Ԫ�������ڵ�����ǣ�Ҫ���ûؽ��ɵı��ѱ�������Ҫ�ȵ�48���”

������ӳ�����ڱ���“��”ס��Ѯ����

�������ү˵����2009���ʱ���й����ٵ�һ������ҵ��Ա�������ϰ��Ƽ�һ�����2��Ԫ������5�꼴�ɵ�“��������һ�������(�ֺ���)”�� “����ҵ��Ա����˵��5������ʱ֧ȡ���ɵı���ÿ���1500Ԫ��Ϣ�ͷֺ죬��������Ϣ�ߣ������������ˡ�”�����ү���ϰ������Ѿ������˱��չ涨�ķ�Χ��������ҵ��Ա�Ľ����£��������Լ���Ů�����幺������һ�ݱ��գ�“��ͬ�����ϰ��ҵ��Աǩ�ġ�”

����������ү���ϰ鰴��Э����������5�걣�ѡ������°��꣬���ү��Ϊ���¼�����Ǯ���������ɵ�10��Ԫȡ��ʱȴ����֪�����յĺ�ͬ������70�꣬��ǰ֧ȡҪ����һ������ʧ��

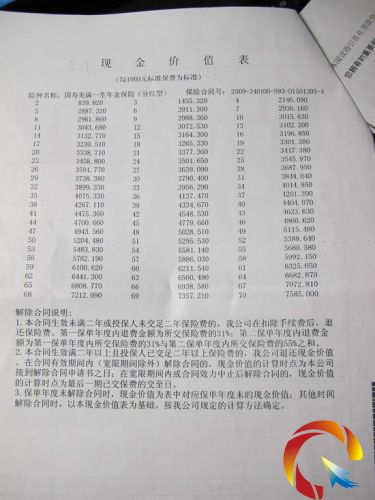

���������⻰�����ү���������Ͻ��ҵ������ı���ҵ��Ա��Ȼ���Է�ȴ��֪��Ŀǰֻ������ѡ���������Ͷ������Ҫ�û������ɵ�10��Ԫ����Ҫ��48���;��������˱�����Ҫ��Ӧ�ֽ��ֵ���˷�,ֻ���ûؽ���6��ԪǮ��

����������Ϊ���������۹��̴���������

����“����ҵ��Ա˵���ɷ�5��������ʱ֧ȡ���ɵķ��ã�����ȴҪ����ʲô�ֽ��ֵ�����˷�!��������û˵�����һ�㡣”���ү˵���Լ����ѻ�IJ��������˱���������ʧ�����DZ���ҵ��Ա��������

�������ү������˵���Լ����ϰ��ڹ���ʱ��������ҵ��Աȷ�ϣ����������ʱҪ��Ǯ�����Ǯ�ܷ���ʱ��ȡ��һ���⣬“�Է����ڻش�˵û���⣬��ȴû�и����ң������ȡ��Ҫ��ʧ��ô���Ǯ���ⲻ������ƭ���”

�������ү˵����ʱ�Լ����ϰ�Ҳ�����˺�ͬ����ֽ��ֵ��������û���˺�����˵�����Ժ��˱�����Ҫ����������ˡ�“�������רҵ���ˣ�˭�ܿ������?”���ү˵���Լ���������ֽ��ֵ�������˺����ѿ��������˶��������ױ���������Ӧ��������Ǯ��ĺ��塣

�������⣬���ү�������ߣ�����Ͷ��ʱ����70���꣬����Ҳ�ѽӽ�70�꣬�������������˷������䣬��ҵ��Աȴ�Ƽ����ǰ��Լ���Ů��Ϊ�������ˣ�˵������ͨһ�£����ү�Կ����ֺܷ�ذ����“Ҫ����ҵ��Ա��Ȱ˵���ҿ϶���������ݱ��ա�”

�������չ�˾������������ʵ

�������߽��˽��������й����ٰ��շֹ�˾�����˷�ӳ��

�����ù�˾�칫�ҵ�һ��������Ա�����ߣ��������ү�ϰ�ǩ���ı��պ�ͬЭ�飬ȷʵҪ��70���ŵ��ڣ����5����Ҫ֧ȡ�������˱���Ҫ���ݱ������ֽ��ֵ���к����˿��Ͷ���ˡ�“��Լ����5.8��Ԫ���ҡ��ܲ����������黹�Dz�Ҫ�˱���”

�����������˷�ӳ���Լ����ϰ��ڹ���ǰ������ҵ��Աȷ���ܷ���ʱ֧ȡʱ��ҵ��Ա����ŵ˵û���⣬��û�����Լ�˵����Ҫ����“�ֽ��ֵ��”֧ȡ��������������Ϊ���ڽɷ�������Ϳ���ʱ֧ȡȫ�������������۹��̴�������Ϊ���Դˣ�������Ա���ʾ��ҵ��Ա�����۹������Ƿ������������������辭����ʵ���ܸ����

����������ϸ�����˺�ͬ�е�“�ֽ��ֵ��”���֣��������רҵ��Ա��ָ�����Ķ�������������“�ֽ��ֵ��”�ĺ��塣��ôҵ��Ա�����۱���ʱ�Ƿ�Ӧ�������˽��������?�Դˣ�������Ա��˵������Ŀ�����϶���˵������������������������ҵ��Ա����ѯ��

�����������ѯ�ʣ���������˳��ı���������Ѯ�����Ƿ����ʱ?������Ա�ش𣬹�˾�涨����60���Dz���Ͷ���ģ��������ү���ϰ齫�Լ�����Ů��Ϊ�������ˣ������ڹ�˾�����ķ�Χ֮�ڵġ�

������ʾ�������˳�Ϊ����������“������”

����һ��ҵ����ʿ�����¶��������һֱ�DZ���ҵ��“�缲”֮һ�����������ү���ϰ�����������������չ涨�����������䲻�ܳ���60���꣬ҵ��Ա�ͻ���ñ�ͨ���������ø���ͻ�ѡ���Ů��Ϊ�������ˣ���ʵ���Ͻɷѵ�ȴ�����˼ҡ�“�����Դ���ڲ���ҵ����Ա���ڸ߶���ɵ����濼�ǣ����ܲ�Ʒʱ‘˵��������’���ⲻ�Ѳ�Ʒ�������������������ȡ֤�����ֱȽ����ѣ�Ϊ��������‘��ƭ’�ĵ�����”

���������˽���ʦ������������ʦ��ʾ���ճ������ı��վ��ף��в��ٽ�����Ϊ�ͻ���ҵ��Ա����û������֤�ݺ�¼��������£�������Աͨ�������ϴ�������Ϊ��ʹ��άȨ�ѶȺܴͻ���Ͷ��ʱ����Ҫ�������г�ֵ��˽⣬ͬʱ��ܲ���ҲӦ��ǿ��ܣ��Ӵ��Υ�浥λ��ҵ��Ա�Ĵ������ȡ�

���������ڲɷ����˽�������ͻ����۳�����Ʒ���������ܲ��ŵ����ӡ�ȫ����صı���֡�����ֶ����·�֪ͨ��Ҫ��������ԱӦȷ�����ͻ��ɷ�������ʵ�������������ͻ���������ͻ������������ɷѸߵı��ղ�Ʒ��

������������ճ��������������Ƶ������������а�������վ�ϸ������Ի����ʼ���wenzhengonline@163.com��ӳ����������Բ�����վ���ߵ绰0551-65179868����Ͷ�ߡ����ǽ�Ϊ�������ṩһ��������չ�˾�ͼ�ܻ������н������Ի���ƽ̨��

��һƪ ���μӻ����������� ������״���»��ͥ

��һƪ ��˾�����ģ���ծȨ���������

- ��ϡ���˾������� ����һ���������������

- ��ϡ�����ж����� ��������֤����

- �ӱ���ϡ�����ֻ�70������¼ũ��70���Ǩ

- ��ϡ���˾ƺ������������ ���ᆵ����������

- ��ϡ������Ϊ�ֽ���ʮ�� �ۼ��������2

- ������ϡ��Ա������Ԫ���� ����ȴ������Ը

- Զ��������ϡ�齭������

- �齭��ϡ֮�������� ÿ��ӹ�ʮ�������ߣ�ͼ

- ���ӹ�ϡ���̽��ɲ���ͼƬչ�̵���

- ��ϡ֮�������� ������ǰ�µ��ȷ棨��ͼ��

- 1.�Ĵ�����ķ���ľ���ӷ��� ��ϻ�

- 2.����Ƿ���ʣ����ϴ�����ƶ��

- 3.Ů�������ﳵ��ײ �Գ�“����Ⱥ��

- 4.��ݽ�3��Ԫ��Ʊ�Ķ� ʧ��������

- 5.������ǿ����ޱ�ͷʹ��һҹ �Ϲ�

- 6.��������δ˵��������˾��ǿ�Ҳ���

- 7.��Ů��6�귢�ַ����� ������ǰŮ

- 8.����������ɱ���� �����⳥6

άȨ�ο�

����

���һ�������Ϣ�칫��- ����Υ������ٱ���վ- ����ʡ�����������ܶ�- ǭ�����ݹ���������֧��

ǭ������ί����������ί�����졢�������������Ű� ����

�������������ݰ�Ȩ��ǭ������Ϣ�����У�δ��������Ȩ���κε�λ�����˺���֯���ø��ơ�ת�ػ�������Υ�߱ؾ�

ǭ���ϵ����ۺ��Ż���վ��ǭ������Ϣ�� ��Ȩ���� ���귨�ɹ��ʣ����ݹ�����ʦ������ ֵ����ʦ��������

��ֵ����ҵ��Ӫ����֤��ţ�ǭB2-20030014 ���羭Ӫ�Ǽ�֤�ǼDZ�ţ�5226012200214